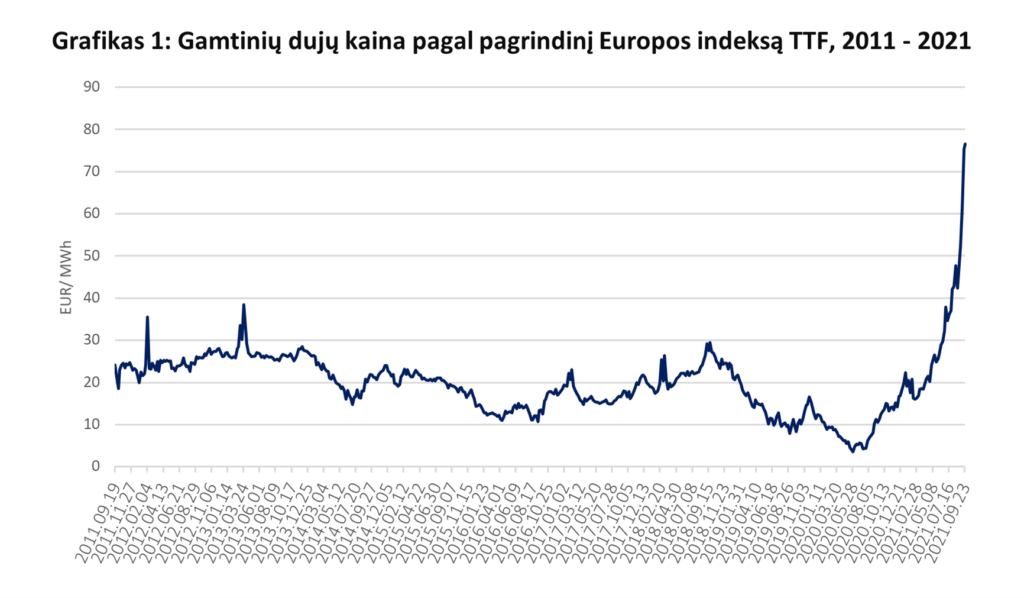

Spalio mėnesį pasitinkame su spalio TTF FM ICE indeksu pasiekusiu 63,42 EUR/ MWh, ir kainos kyla ir toliau, vakar peržengusios jau ir 90 EUR/ MWh ribą. Tokių kainų Europa nėra mačiusi (Grafikas 1). TTF indekso kainas galite rasti čia.

Taigi, kas kelia kainas bei paniką dujų rinkoje? Toliau tam įtaką daro vasaros naujienlaiškyje aptartos priežastys, kaip mažos atsargos saugyklose, stipri Azijos paklausa bei taršos leidimų kainos. Prie šių priežasčių papildomai prisidėjo mažesnis nei įprastai tiekimas iš Rusijos, sumažėjusi energijos gavyba iš atsinaujinančių šaltinių, bei planuoti ir neplanuoti remonto darbai bei apribojimai terminaluose.

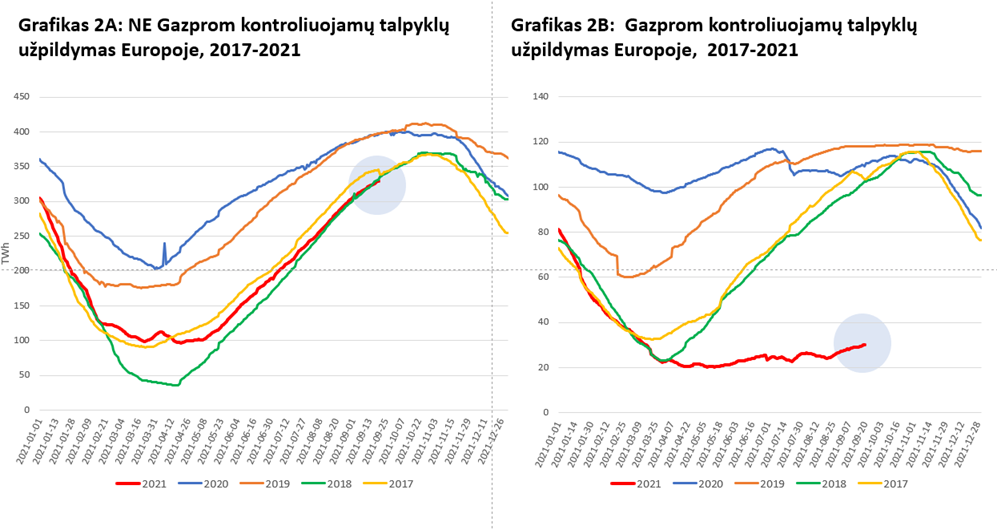

Vis dar nepilnos dujų saugyklos bei Rusijos tiekimas

Yra svarbu atskirti Europos dujų saugyklas, kontroliuojamas Gazprom (Grafikas 2B), ir kitas likusias talpyklas (Grafikas 2A). Kaip matome, Gazprom saugyklos dabar yra užpildytos tik apie 24%, o ne Gazprom saugyklose situacija daug geresnė, su beveik 81% užpildymu.

Šis grafikas labai gerai parodo, kiek daug rizikos dėl žiemos dujų kainų yra susiję su Rusija – dujų kaina smarkiai priklausys nuo to, kaip greitai Gazprom gali užpildyti savo saugyklas ar pradėti tiekti daugiau dujų į Europą žiemos sezonui.

Iki dabar, nepaisant kainų kilimo, Rusija nedidino savo dujų importo į Europą. Tam yra keletas priežasčių: didelė dujų paklausa vietinėje rinkoje, gaisras vienoje perdirbimo gamyklų liepos mėnesį, bei strategija nedidinti dujų eksporto per Ukrainą.

Todėl tolimesnis tiekimas per „Jamalos – Europos“ liniją, bei naujosios Nord Stream 2 linijos komercinio paleidimo data darys labai daug įtakos ateities dujų kainų krypčiai. Kolkas, situacija dėl Nord Stream 2 nėra aiški – linija yra užbaigta, tačiau komercinei veiklai pradėti reikalingas Vokietijos reguliatoriaus sertifikavimas, kuris gali užtrukti keletą mėnesių, o Kremlius savo ruožtu teigia, jog galėtų teikti papildomus kiekius, taip subalansuojant dujų pasiūlą ir paklausą. Daugiau info čia.

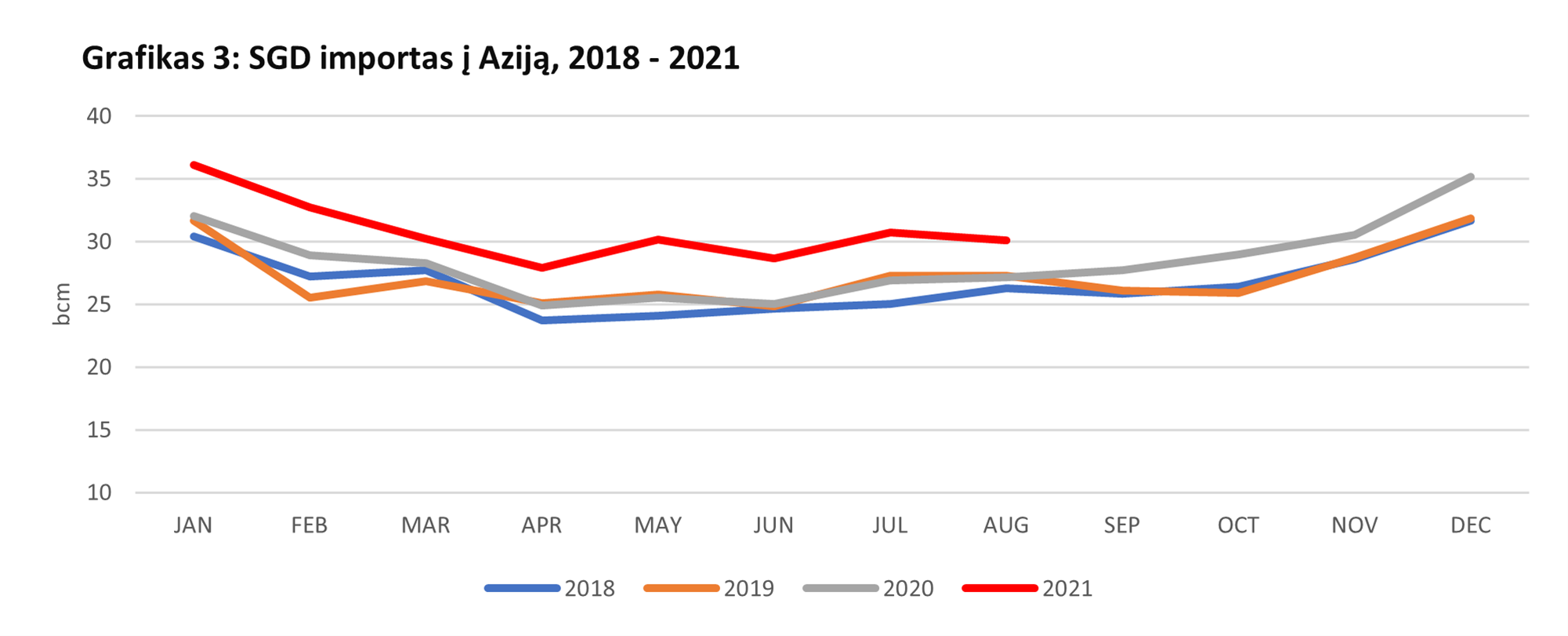

Tiekimo sumažėjimas dėl Azijos paklausos

Nors ir Europos dujų paklausa yra didžiausia per pastaruosius 5 metus, SGD importo kiekiai yra palyginimai maži, o tuo tarpu paklausa į Aziją yra smarkiai didesnė (Grafikas 3) ir tai nukreipia daugumą SGD laivų į Aziją. Dėl numatomos ir tolimesnės didelės Azijos paklausos, SGD laivų srautai galimai išliks mažesni. Daugiau galite rasti čia.

Ateitis: kainų lygį lems orai bei Nord Stream 2

Esant dabartinei padėčiai, Europa žengia į žiemą su abejotinu tiekimu ir potencialia krizine situacija, kuri atsilieps didesniais mokesčiais už šildymą ir elektrą buitiniams vartotojams bei pramonės įmonių gamybos kaštams. Dėl neaiškaus dujų tiekimo iš Rusijos, deficito saugyklose bei susitraukusios SGD rinkos Europoje, kainos gali kilti dar daugiau. Reali dujų kaina daugiausiai priklausys nuo oro bei Nord Stream 2 paleidimo pradžios. Blogiausio scenarijaus atveju (šalta žiema ir Nord Stream 2 atidėjimas), tikėtina, kainos gali kilti ir virš 100 EUR/ MWh. Taigi, dujų rinkas gelbėtų tik šiltesnė nei įprastai žiema bei kuo greitesnis Nord Stream 2 paleidimas, leidžiantis Gazprom patiekti papildomus dujų kiekius. Bendrai, nuotaikos rinkoje yra neramios ir kolkas analitikai prognozuoja tolimesnį kainų kilimą.